Les dispositifs d’investissement locatif permettent à un particulier souhaitant investir dans un logement, de déduire fiscalement une partie du montant de son investissement, à condition de le louer. Ce nouveau dispositif en faveur de l’investissement locatif intermédiaire, dit dispositif Pinel+ est venu en remplacement du dispositif Pinel et du Duflot. Il s’agit d’un aménagement destiné à recentrer l’offre de logement sur les zones tendues et les ménages modestes.

Les dispositifs d’investissement locatif permettent à un particulier souhaitant investir dans un logement, de déduire fiscalement une partie du montant de son investissement, à condition de le louer. Ce nouveau dispositif en faveur de l’investissement locatif intermédiaire, dit dispositif Pinel+ est venu en remplacement du dispositif Pinel et du Duflot. Il s’agit d’un aménagement destiné à recentrer l’offre de logement sur les zones tendues et les ménages modestes.

L’investissement locatif ouvre droit à une réduction d’impôt de 12%, 18% ou 21% (9% - 12% - 14% pour le "classique") calculée sur le prix de revient des logements neufs ou réhabilités, construits dans des zones présentant des déséquilibre entre l’offre et la demande, et respectant des spécificités techniques

conditions à respecter

- le logement doit être loué nu pendant 6, 9 ou 12 ans à un prix fixé

- le locataire peut appartenir au cercle familiale du propriétaire

- des conditions de ressource sont à respecter pour le locataire

- plafond global d’investissement 300 000€

Investir de cette manière, c'est avant tout acquérir un bien immobilier. Le cabinet assure depuis 20 ans cette recherche pour le compte de ses clients en proposant un accompagnement global. Détermination de vos besoins, recherche, financement, assurances de prêts...

Le dispositif Denormandie est une mesure mise en place pour encourager l'investissement dans l'immobilier locatif dans certaines zones spécifiques.

Voici un résumé synthétique des principaux points du dispositif :

Objectif : Le dispositif Denormandie vise à revitaliser les centres-villes et les quartiers anciens dégradés en encourageant les investissements dans la rénovation de biens immobiliers.

Zones éligibles : Le dispositif concerne les logements situés dans les centres-villes classés en tant que Quartiers Prioritaires de la Politique de la Ville (QPV), les communes ayant signé une convention d'opération de revitalisation de territoire (ORT), ainsi que les communes couvertes par un plan de sauvegarde et de mise en valeur (PSMV) ou un plan de valorisation de l'architecture et du patrimoine (PVAP).

Travaux de rénovation : Pour bénéficier du dispositif Denormandie, il est nécessaire d'effectuer des travaux de rénovation dans le logement, représentant au moins 25 % du coût total de l'opération. Ces travaux doivent être réalisés par des professionnels et respecter certaines normes de performance énergétique.

Avantages fiscaux : Les investisseurs peuvent bénéficier d'une réduction d'impôt sur le revenu, calculée sur le montant des travaux de rénovation, répartie sur une période de 6, 9 ou 12 ans, en fonction de la durée de l'engagement de location. Le taux de réduction varie de 12 % à 21 % du montant des travaux.

Engagement de location : Les investisseurs doivent s'engager à louer le logement rénové en tant que résidence principale, dans un délai d'un an suivant la fin des travaux, pour une durée minimale de 6, 9 ou 12 ans selon la durée de l'engagement de location choisie.

Plafonds de loyer et de ressources des locataires : Le dispositif Denormandie fixe des plafonds de loyer mensuel et de ressources des locataires, afin de favoriser l'accès au logement dans les zones concernées.

Les leviers de l'investissement sont nombreux mais ils ne sont pas adaptés à toutes les situations. Ce dispositif permet de répondre à nos clients qui misent sur une personnalisation accrue du bien et palier au dispositif fiscal du "Déficit foncier" (efficace sur la première année, et uniquement sur les loyers pour les années suivantes).

L'investissement immobilier avec la loi Malraux et la loi Monuments Historiques offre des avantages et des opportunités, mais comporte également certains risques. Voici une description synthétique de chacun de ces régimes :

Loi Malraux :

Avantages : La loi Malraux encourage la rénovation de biens immobiliers situés dans des secteurs sauvegardés ou des quartiers anciens dégradés. Les investisseurs peuvent bénéficier d'une réduction d'impôt sur le revenu calculée sur les travaux de restauration engagés. Cette réduction d'impôt peut atteindre jusqu'à 30 % des dépenses éligibles.

Opportunités : Investir dans des biens immobiliers avec la loi Malraux permet de contribuer à la préservation du patrimoine architectural et de revitaliser des quartiers historiques. De plus, la réduction d'impôt peut constituer une incitation financière intéressante pour les investisseurs.

Dangers : Les travaux de rénovation dans le cadre de la loi Malraux peuvent être coûteux et complexes, nécessitant l'intervention d'experts en conservation du patrimoine. De plus, l'investissement immobilier reste soumis aux risques inhérents du marché immobilier, tels que la fluctuation des prix et la demande locative.

Loi Monuments Historiques :

Avantages : La loi Monuments Historiques vise à protéger et à préserver les bâtiments classés ou inscrits au titre des Monuments Historiques. Les investisseurs peuvent déduire l'intégralité des dépenses de restauration de leurs revenus fonciers, sans plafond. Cette déduction peut également être reportée sur les revenus futurs en cas de déficit foncier.

Opportunités : Investir dans des biens classés Monuments Historiques permet de contribuer à la sauvegarde du patrimoine culturel et de bénéficier de déductions fiscales avantageuses. Les biens historiques peuvent également être attractifs pour les amateurs d'architecture et de charme ancien.

Dangers : Les biens classés Monuments Historiques nécessitent souvent des travaux de restauration complexes et coûteux, avec des contraintes spécifiques imposées par les règles de conservation du patrimoine. De plus, la demande locative peut être limitée dans certaines régions ou pour des biens spécifiques, ce qui peut entraîner des difficultés à trouver des locataires.

Il est important de noter que les régimes de la loi Malraux et de la loi Monuments Historiques comportent des conditions spécifiques et des exigences légales qui doivent être respectées pour bénéficier des avantages fiscaux. Il est recommandé de se faire conseiller par des professionnels spécialisés dans gestion de patrimoine pour réaliser ce type d'investissement !

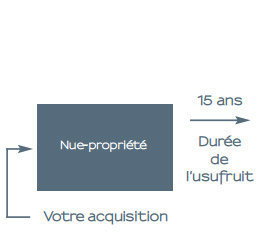

L'investissement en nue-propriété dans les SCPI (Sociétés Civiles de Placement Immobilier) est une stratégie d'investissement immobilier qui consiste à acquérir la nue-propriété d'un bien immobilier via une SCPI. Dans ce type d'investissement, l'investisseur acquiert uniquement la nue-propriété du bien, tandis que l'usufruit est détenu par un autre investisseur ou un organisme spécialisé.

Voici comment fonctionne l'investissement en nue-propriété dans les SCPI :

Acquisition de la nue-propriété : L'investisseur achète la nue-propriété d'un ou plusieurs biens immobiliers détenus par la SCPI. La nue-propriété représente la propriété du bien sans le droit de l'utiliser ou d'en percevoir les revenus pendant une période déterminée, généralement entre 5 et 15 ans.

Détention de l'usufruit : Pendant la durée de l'investissement en nue-propriété, l'usufruit du bien est détenu par un autre investisseur ou un organisme spécialisé. Cette entité a le droit d'utiliser le bien ou d'en percevoir les revenus locatifs. Cela peut être un bailleur social, un bailleur institutionnel ou une société de gestion spécialisée.

Absence de charges : En tant que nu-propriétaire, vous n'avez pas à assumer les charges courantes liées à la propriété, telles que les taxes foncières, les frais d'entretien ou les charges de copropriété. Ces responsabilités incombent à l'usufruitier. Pas de soucis non plus sur l'article 605 et suivants du code civil pour la partie dépenses pour gros travaux.

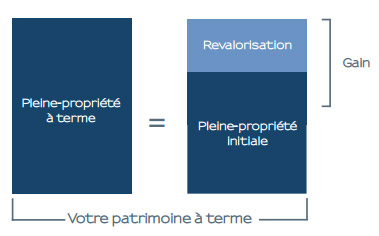

Valorisation de la nue-propriété : La nue-propriété est généralement acquise à un prix réduit par rapport à la pleine propriété, car l'investisseur ne bénéficie pas des revenus locatifs pendant la durée de l'usufruit. Cependant, la nue-propriété se valorise au fil du temps, et à la fin de la période d'usufruit, l'investisseur devient plein propriétaire du bien sans avoir à débourser davantage.

Avantages fiscaux : L'investissement en nue-propriété peut offrir des avantages fiscaux intéressants. En tant que nu-propriétaire, vous n'êtes pas imposé sur les revenus locatifs générés par le bien, car ils sont perçus par l'usufruitier. De plus, la valeur de la nue-propriété est réduite, ce qui peut entraîner une baisse de la base taxable de l'investisseur.

Sortie de l'investissement : À la fin de la période d'usufruit, l'investisseur devient pleinement propriétaire du bien, et il peut décider de le conserver, de le vendre ou de le mettre en location pour en tirer des revenus. C'est à ce moment-là qu'il pourra commencer à percevoir les revenus locatifs.

Il est important de noter que l'investissement en nue-propriété dans les SCPI n'est pas adapté à tous nos clients, un audit préalable permettra de déterminer la meilleure forme et la meilleure durée d'investissement.